专题三

找准细分市场定位,紧跟走向,持续发展

——北京标杆房企案例分析

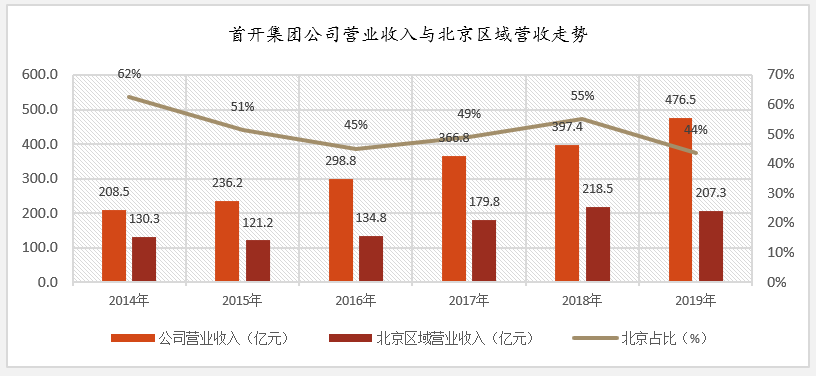

首开集团业绩稳步增长,北京贡献最大

首开集团营业收入一直处于稳步增长的走势,从2014年的208亿到2019年476亿元,营收增加约130%。其中,北京区域营收一直占据重要比例,年均占比约50%。

数据说明:数据来源北京首都开发股份有限公司2014-2019年年度报告

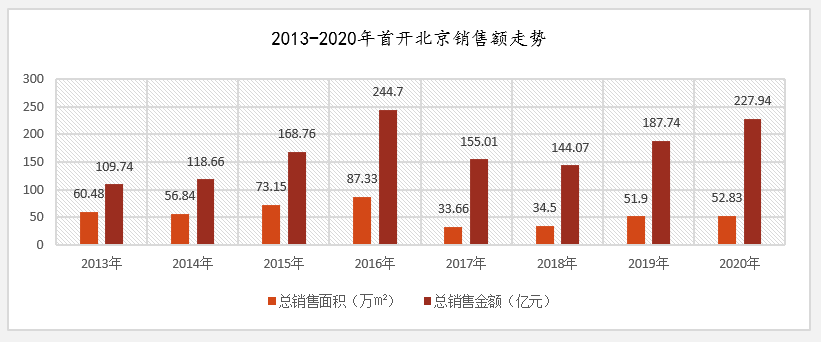

从首开北京年销售额看,处于高规模水平,维持在100亿以上。自2015年开始维持在150亿元以上水平,近两年持续走高。

首开北京商品房销售额与销售面积走势(全口径统计)

数据来源:北京房地产供需动态监测研究系统(RDPS)yyt.bjfang.com

首开业绩的稳健增长与其自身定位、历史发展、策略变化息息相关。

而从业绩结构中也可以看到,北京区域是其主要贡献区域,也是其战略核心。

而首开长时间的保障房开发和北京区域的深耕,为首开积攒了住宅开发经验、北京政府相关资源、品牌知名度,同时,在北京消费者中形成了良好的口碑等等优势。

但是,北京房地产逐渐向市场化转变后,市场参与者多元化,市场供应结构多样化,全国性规模企业北上,各类市场化房企进京,市场竞争加剧;住房需求由刚需向多样化转变;

另一层面,北京城市建设由初期规模化求速向“求质量”转变,对房企的要求也发生了改变,种种因素给聚焦保障房开发或者说刚需类普宅开发的首开带来不小的压力或者说更多的思考。

另一方面,市场需求的消费升级,带来纯商品房竞争的再加剧。

这种变化愈来愈明显,特别是2013年以后,地价高企、市场产品竞争激烈、北京市场份额竞争达到史前最胶着的状态。

而自住型商品房因大部分产品品质低、户型差等因素,并没有得到市场的充分认可。实质上这与消费者的住房认知提升有很大关系,不再是“有套房子”就好的时代,毕竟自住型商品房总价也达到百万以上。

实际上市场的这种变化,对保障房开发模式形成了改变,或者说保障房开发被冲入到了北京公开的市场中。

对于一直坚持保障房开发的首开而言,机会相对明显缩窄了,变少了。

北京城市住房紧缺时代、政府计划供应时期结束,全面市场化开启。首开如何赶上市场的节奏,适应市场的变化?

似乎首开早就意识到了市场的转变,虽身坐京城地产头把交椅,并没有坐吃山空,而是积极应对转变,探索可持续发展的战略思路。

从融资、产品、竞争、战略布局、管理等方面,进行了适合企业发展的策略审视,坚持原有优势,调整过时策略。

例如,投资策略上,仍然坚持住宅开发投资为主,结构上坚持保障房、刚改房等擅长领域,尝试改善住宅、高端住宅细分领域;布局中仍然坚守北京为根基,其它城市或海外市场谨慎布局。

而竞争策略上,开放合作成为首开核心策略,特别是在北京这种竞争激烈、地价高位、市场瞬息万变的环境中,更是充分展开。

投资发展策略:坚持住宅开发,全城参与

在行业变革的浪潮中,首开确定了三大战略发展方向。一是深耕北京市场,继续拓展国内重点城市;二是加大对海外市场的布局;三是进军养老、租赁和众创空间等新兴行业。

其中,区域布局上依旧以北京为核心战略区域,住宅开发投资依旧为公司主营业务,设计为保障房、刚改房和高品质房三分天下的格局。

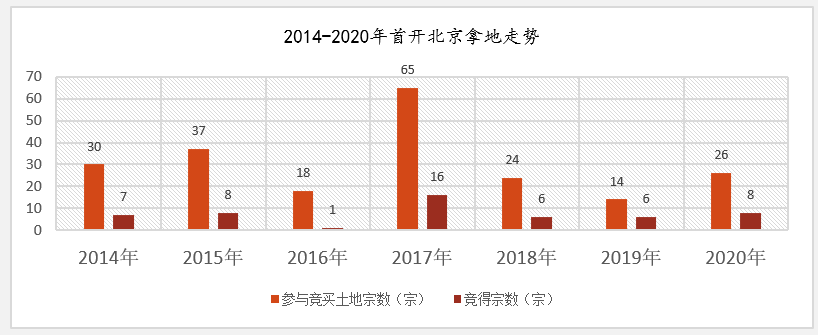

首开长期注重土地储备,全北京参与,以规模取胜的策略,形成了成熟的滚动开发模式。以北京为根基,并坚守北京阵地,以各种形式增加北京土地储备,成为北京规模最大的开发商。

2014年至今,首开在京以招拍挂形式取得土地约53宗(含独立和联合拿地),规划建面约766.67万㎡,是北京拿地量最多的企业。排在第二名的首创、第三名的华润分别拿地24宗、22宗。

2014-2020房企北京拿地情况(全口径统计)

从年均拿地的情况也可以看出,无论政策松紧,土地供应量大小,首开在京拿地一直处于稳步的态势,年均拿地在6-8宗;在参与竞买上,年均参与竞买31宗。

除了积极储备土地外,在区域战略上,首开采取全北京区域全面参与,重点区域突破的策略,提高拿地概率。无论中心城区还是郊区,只要出住宅地,有机会就会参与。

2014-2020年首开竞得地块分布图

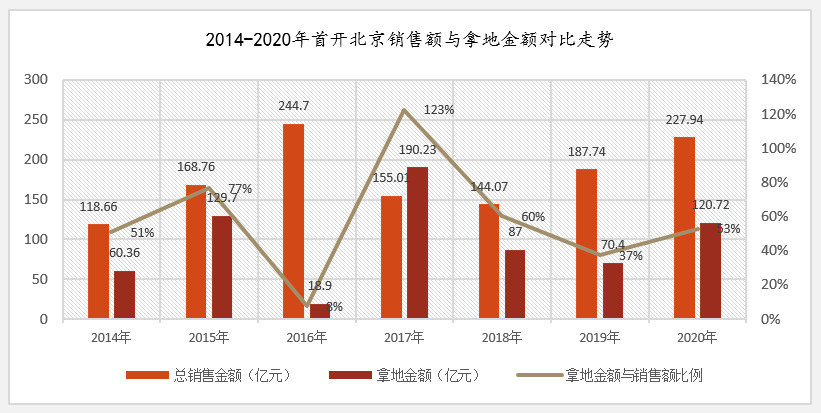

从北京区域拿地投资额与销售额看,首开年均投入拿地的金额占年销售额约60%,例如2020年首开北京销售额约200亿元,当年拿地约120亿元。以这种稳定的投入产出比看,形成了成熟稳定的滚动投资开发模式。

数据来源:北京房地产供需动态监测研究系统(RDPS)yyt.bjfang.com,联合拿地按参与企业数量均分

市场竞争策略:合作投资,优势互补

首开在市场的竞争策略是“合作共赢,优势互补”,对于地价高企、竞争激烈的环境中,不乏是一个上策之选。

在高地价、高竞争的背景下,一直深耕保障房的首开,受市场化产品打造经验的局限,独立拿地开发在市场竞争中处于劣势,开始以合作拿地为主要竞争策略。

实际上首开从2015年开始便主动出击,加强“合作共赢”,通过合纵连横的策略,打开新里程中的入场券,并且以此守住北京地产行业前列位置。

从合作企业看,与首开合作拿地的企业没有规律可言,只要有合作的契机,首开就会展开合作。

合作企业中不仅包括保利、龙湖、万科、天恒、中海、远洋、世贸、住总、旭辉等知名房企,还包括一些最近两年新进京或回京的房企,比如路劲等,基本涵盖了在北京活跃的房企。

2017-2020首开合作企业,包括金地、旭辉、北京城建、路劲、龙湖、花样年、住总、住总、保利、华润、金融街、首创、富力、万科、天恒、远洋、金茂、京投发展等。

2014-2020年间北京竞得的52宗土地中,高达46宗为联合方式获得,规模约689.47万㎡,仅有6宗为独立竞得,约69.75万㎡。

数据来源:北京房地产供需动态监测研究系统(RDPS)yyt.bjfang.com

从开发模式上看,联合开发已经成为首开战略性模式,联合销售额近几年逐渐攀升,近两年达到70%以上。

而首开也凭借自身的优势作为吸引力,也成为很多在京开发的房企乐意合作的重要伙伴。

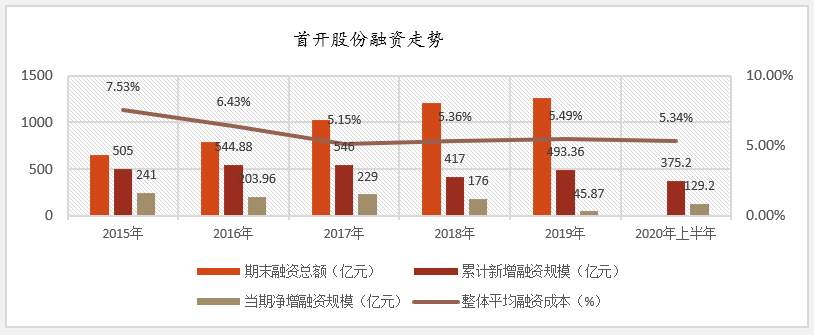

良好的融资能力,成为广泛合作基础之一。

首开在融资方面具有明显优势,近几年整体融资成本控制在5.1-5.5%的水平,从2019年行业整体融资成本看,属于低位水平。行业中融资成本高房企可达到7-9%的水平。

从融资规模上看,首开保持着稳定的融资规模,近些年年新增融资规模控制在400-500亿元水平。

数据来源:2015-2020年首开股份年报

融资表现背后是与首开建立合作关系的资本方的信任。首开在近些年与多家银行建立了合作关系,并获得更多授信支持。例如,2019年首开集团先后与工商银行北京分行、平安银行、交通银行、北京农商银行签署合作协议,授信额度达到1200亿元。

融资渠道多元、融资关系稳定、融资成本低等等,造就了首开良好的融资能力,这种能力也给首开房地产开发提供了充足的资金保障,成为首开与市场更多企业广泛合作的基础之一。

实际上,首开长期的保障房开发,也形成了他特有的优势。一方面,形成了首开大型居住社区的开发能力。比如早期的方庄住宅区、回龙观居住社区、望京新城、万象新天社区等大型居住区的开发。另一方面,保障房虽然利润不大,但确是“保本”的买卖,市场风险小,利润有保障。

产品策略:作好刚需普宅,积极研发改善型住宅

首开在借助自身优势,全面展开联合开发的策略之下,也在积极进取,在产品研发上开始做功课。

一边做好刚需、刚改房,一边发力改善型住宅。

2014年11月,首开樾系品牌发布会在鸟巢举行,标志着首开首个高端改善型产品正式进入市场。从保障房、刚需普宅到改善类住房的进阶,首开在积极适应环境的变化。

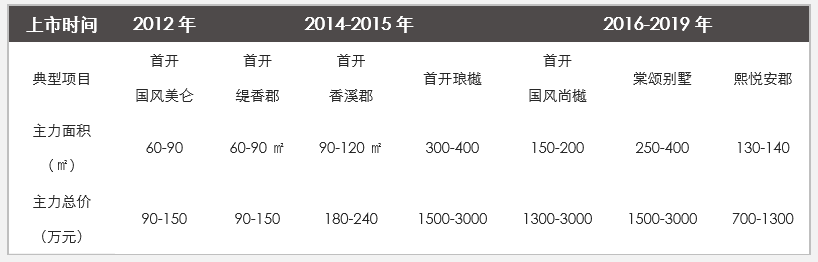

首开北京不同时期典型项目

数据来源:北京房地产供需动态监测研究系统(RDPS)yyt.bjfang.com

从大的品类看,市场化的商品住宅仅仅是产品战略发展的一个分支,另一分支依旧是仅仅把握住保障房建设。在首开的战略规划中,普通住宅、保障性住房的开发建设是首开产品定位的主要方向。

2019年3月,北京市委、市政府决定对北京首都开发控股(集团)有限公司与北京房地集团有限公司实施合并重组。重组后,首开集团“十三五”时期定位为“服务国资国企改革发展,打造全国领先的非经营性资产管理处置平台;探索超大型城市内涵式发展的新路径,力争成为城市有机更新的综合服务企业”。

在“多主体供给、多渠道保障、租购并举”的大背景下,集体用地腾退建设回迁房、集体用地建设租赁住房等新的政策房建设模式,成为首开集团在新时代下面临的重要机遇和挑战。

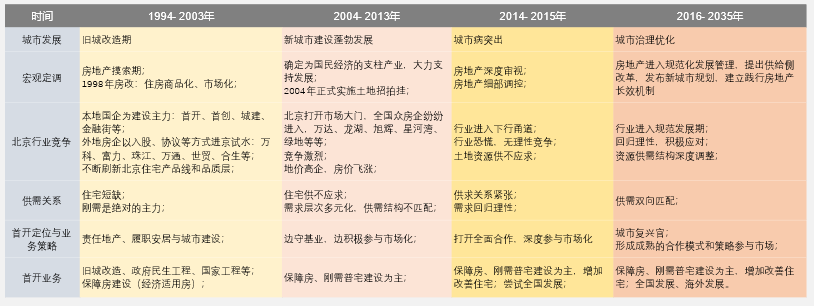

首开发展与城市、北京房地产发展线路图

制表:天朗房研网

年报索取: