天朗2023年报下篇:北京房地产竞争格局与城市发展观察

2024/1/9 721次 城市发展,房地产 ,来源:天朗房网

天朗2023北京房地产市场年报新鲜出炉。限于篇幅,现将年报各专题分别推送。今日专题为“北京房地产竞争格局与城市发展观察”,正文如下。

如需获取完整版报告,请登陆天朗房研网易研通用户端获取,或转发本文到朋友圈,截图回复小编微信bjfangvip,有机会获赠年报PDF版或印刷版。

01/房地产市场下行,北京韧性强于全国

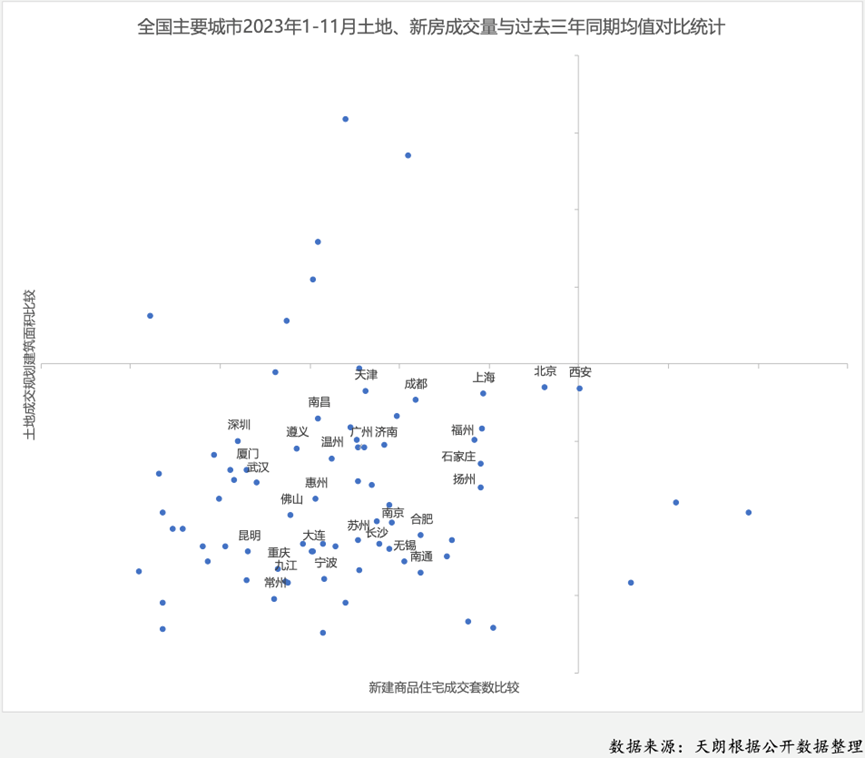

从全国来看,主要城市中绝大部分,2023年1-11月土地与商品住宅成交量双双低于过去三年同期均值。其中,北京、上海、西安、福州、成都等城市属于跌幅较低、市场相对稳定的城市,可见头部城市在下行市场中具有更强的韧性。

供需两端的稳定构筑北京楼市的韧性。供应端:1)土地供给稳定:连续5年下限供应300公顷,全部完成;2)土地转化可售商品住宅供给稳定:2023年435万m2,与五年均值持平;3)新房存量稳定:10万套上市存量,成为市场平稳的基础。需求端:1)北京的坚定规划:引领产业与住宅需求的稳定性;2)北京的严格调控:铸就市场与企业发展的平稳基石。

虽然房地产市场下行,但北京韧性仍然强于全国,作为企业的战略要地,城市的吸引力空前高涨,企业进入激增。

02/竞争加剧,市场不确定性增加

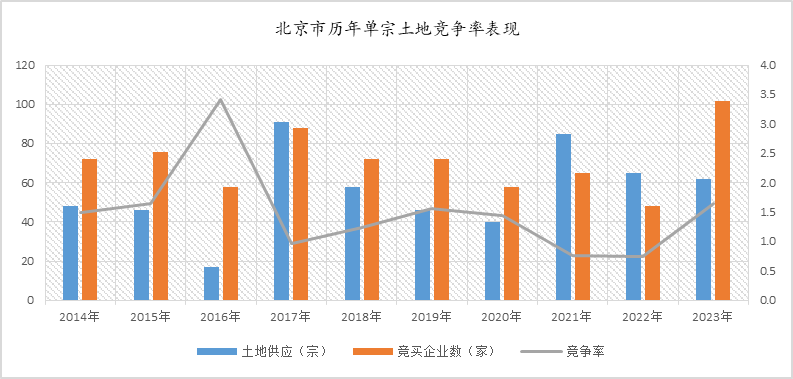

从土地竞买端来看,2023年参与北京土地竞买的企业数量上升至102家,较2022年的48家增长112% 。竞争更加激烈,市场的不确定性增加。

从竞得土地情况来看,2023年企业竞得5宗及以上土地的企业仅2家,62%的企业获得一宗土地,同比前两年企业竞得的集中度下降明显。这对于深耕型房企来说,是否可以持续的获得土地,将迎来较大的挑战和不确定性。

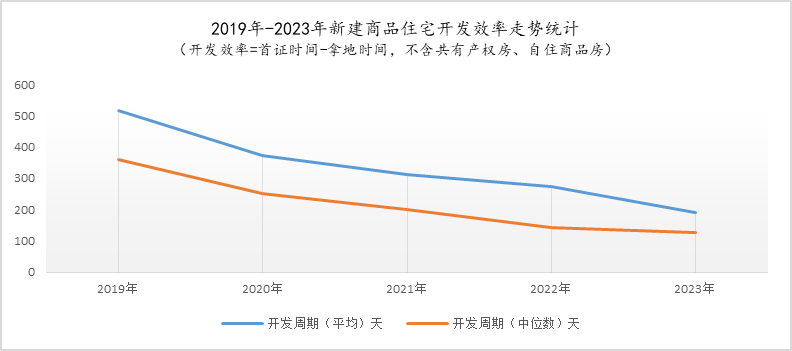

从效率提升的角度来看,2023年从土地成交到首个销售证的开发周期大幅缩短,从2019年的518天,到2023年191天,超六成的项目在150天内入市。行业专业度再提升,竞争壁垒逐渐增强。

2023年,北京房地产市场的竞争强度与以往相比进一步增强。企业要在激烈的市场竞争中立于不败之地,不但需要“长板”突出,更需要没有“短板”,全面提升竞争实力。

03/提升业务拓展思路的前瞻性,把握机遇

企业需要更前瞻的研究,更提前的时间节点,更极致的研判。做好准备在机会来临时才有机会尽力争取。

04/城市规划释放行业发展机会

城市规划是一个城市长期发展的蓝图,它为城市提供了发展框架和路径。

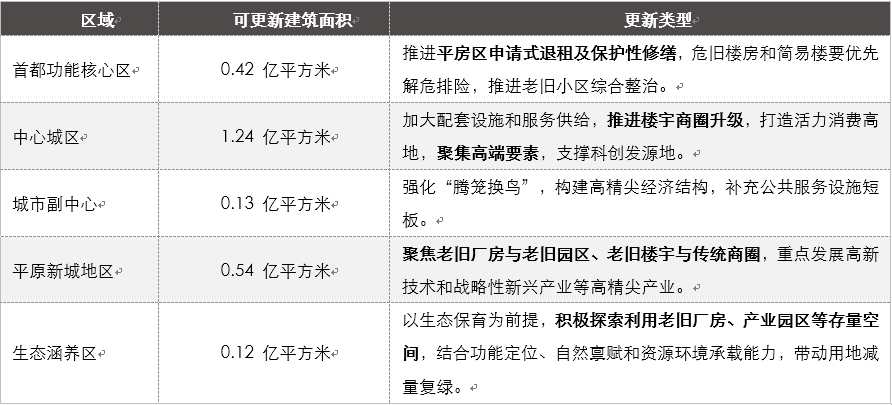

1、城市更新是城市发展下半场的重要增长点,对于北京来说,城市更新行动在城市规划建设管理中的地位愈发突出,也是北京市“十四五”时期重要的专项规划之一。目前,北京市集中建设区内共有可更新建筑约 2.45 亿平方米,具体分布如下表。

城市更新除了上述的存量建筑的更新,从更细分的领域看,城中村改造也是重要分支,今年以来,中央多次强调“在超大特大城市积极稳步推进城中村改造”。虽然北京市2004年开始启动城中村改造,但仍然有遗留的“城中村”需要改造提质。各分区的城乡发展一体化专项规划中,对各乡、镇、村的发展方向和实施路径做出了要求,随着城市发展进程的推进,将会不间断的有土地被收储并逐渐供出,这需要房企充分关注,甚至提前参与。

2、产业发展是区域增值的砝码,北京市“十四五”时期高精尖产业发展规划对产业发展体系和产业布局做出了规划,随着高精尖产业的逐步落地,其布局的区域的价值会逐渐凸显。

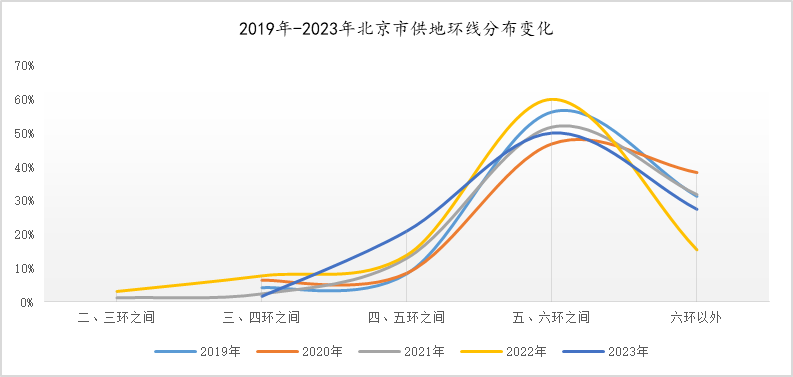

从近年的土地供应环线分布情况也可看出,主力供应区域以5-6环之间平原新城的重要产业功能区为主。另外,2-3-4环之间随着城市更新的推进,土地资源有机释放。

从具体的板块来看,近两年,大部分的土地供应来自城市更新中棚改项目、城中村改造的推进以及产业发展区的落地而缓释的土地资源。比如大红门棚改项目推进、未来科学城产业逐步落地、小红门城中村改造拆迁等等。这些在总体规划或者专项规划中都有所涉及,如果企业提前关注规划,则可以有所预判,并做好研判,为取地做准备。

放眼全国,北京房地产市场仍具韧性,是企业长期主义的战略要地。2023年,不论是从城市发展的角度,还是市场格局本身面临的变化,都进入了一个全新的阶段。

前路有光,行则将至。

向光而行,顺势而生。